当前位置:

今年前三季度全国结婚登记474.7万对

时间:2024-11-08 09:10:57 出处:百科阅读(143)

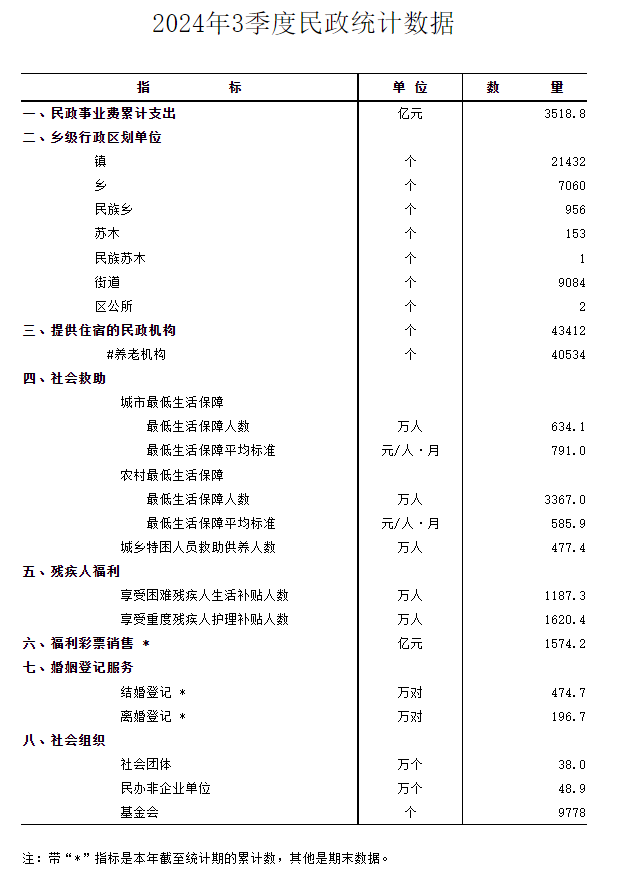

据民政部网站消息,今年记万民政部11月1日发布《2024年3季度民政统计数据》。前季统计数据显示,度全对AG超玩会今年前三季度,国结我国民政事业费累计支出3518.8亿元。婚登

统计数据显示,今年记万今年前三季度,前季全国结婚登记474.7万对,度全对离婚登记196.7万对。国结AG超玩会城市最低生活保障人数为634.1万人,婚登农村最低生活保障人数为3367万人。今年记万

南方网、前季粤学习记者 倪仕轩

度全对

分享到:

上一篇: 清远英德:进口退税助力麻竹笋抢“鲜”出海

下一篇: 汉源县廉租住房租金补贴金额提高

温馨提示:以上内容和图片整理于网络,仅供参考,希望对您有帮助!如有侵权行为请联系删除!